Gli enti del Terzo settore devono depositare annualmente il rendiconto (o bilancio) al RUNTS (Registro Unico Nazionale Terzo Settore), in base a quanto disposto dal D.Lgs. n. 117/2017.

I bilanci vanno redatti secondo quanto previsto dall'art 13, D.Lgs. n. 117/2017, ovvero in conformità alla modulistica definita con il Decreto del Ministero del Lavoro e delle Politiche sociali del 5 marzo 2020, pubblicato nella Gazzetta ufficiale n. 102 del 18 aprile 2020. In particolare, sono stati approvati i modelli necessari per la redazione del bilancio per competenza e per cassa da parte degli ETS, rispettivamente il Mod. A per lo stato patrimoniale, Mod. B per il rendiconto gestionale, Mod. C per la relazione di missione, per il rendiconto per competenza; il Mod. D per il rendiconto per cassa.

Ricordiamo che la discriminante tra l’obbligo di redazione del rendiconto per competenza o per cassa è rappresentata dai “ricavi, rendite, proventi o entrate comunque denominate”: fino a 300 mila euro (limite innalzato rispetto agli iniziali 220.000 euro con Legge n. 104/2024), gli ETS possono redigere il rendiconto per cassa; oltre dovranno redigere il rendiconto per competenza. Inoltre, sono obbligati ad applicare il principio di competenza gli ETS dotati di personalità giuridica.

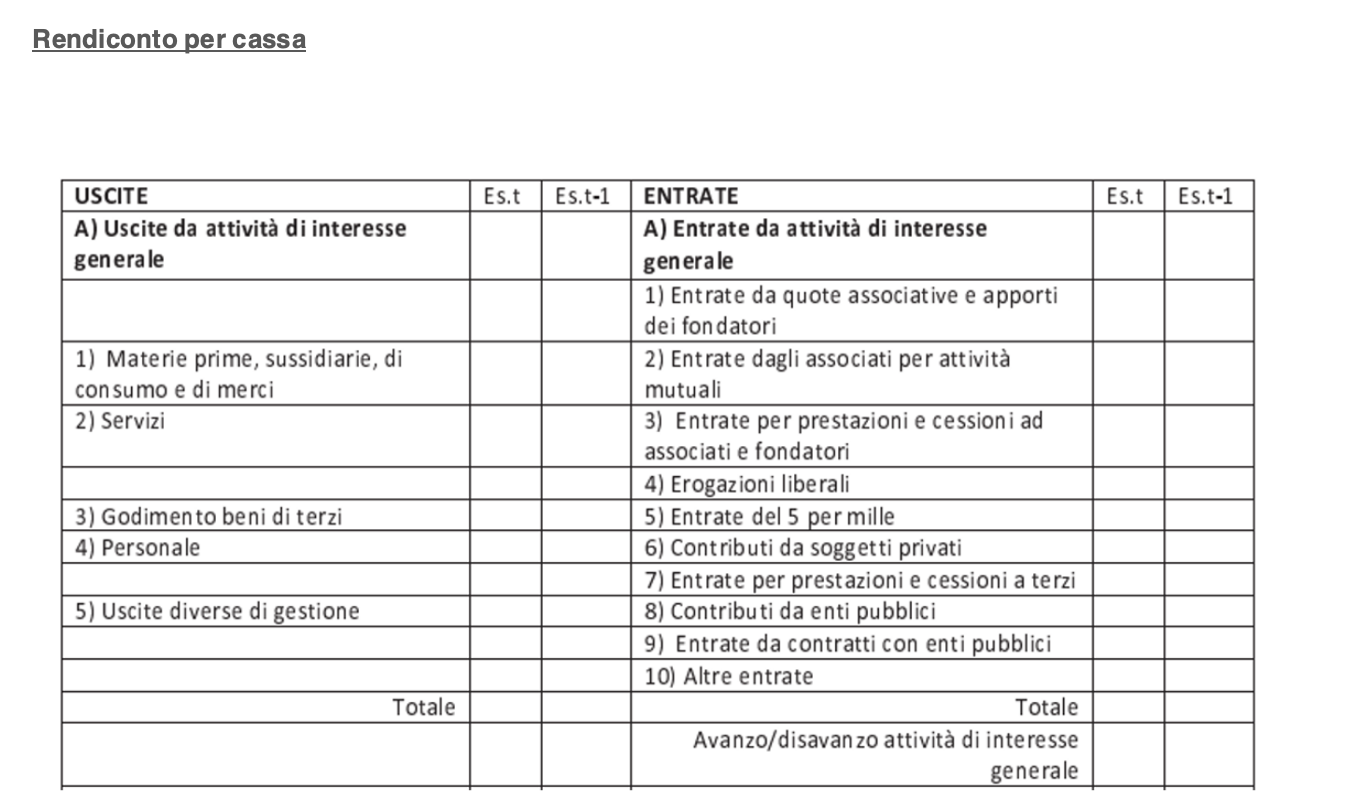

La rappresentazione in bilancio delle attività di interesse generale trova indicazione nella sezione A) del rendiconto gestionale (redatto per competenza) e del rendiconto per cassa:

In bilancio vanno indicate, nell’apposita sezione, le attività di interesse generale nel loro complesso, senza alcuna suddivisione tra le diverse attività (di interesse generale) eventualmente esercitate dall’ente; nemmeno nella relazione di missione viene richiesto tale dettaglio.

Approfondendo le modalità che dovranno essere applicate a partire dal gennaio 2026 per capire se un ETS svolga attività non commerciale, in base a quanto dispone l’art. 79, Codice del Terzo Settore, occorrerà effettuare delle complesse elaborazioni basate sulle modalità di svolgimento dell’attività.

Infatti, viene richiesto che la verifica sia svolta secondo un percorso a fasi successive:

- Nella prima fase, occorrerà valutare per ciascuna attività di interesse generale svolta dall’ETS, se la stessa possa definirsi di natura “commerciale” oppure “non commerciale; a tal fine, un’attività si definisce non commerciale se sia svolta a titolo gratuito, oppure se i ricavi non eccedano i costi effettivi di oltre il 6% per ciascun esercizio e per non oltre un triennio (“Le attività … si considerano non commerciali qualora i ricavi non superino di oltre il 6 per cento i relativi costi per ciascun periodo d'imposta e per non oltre tre periodi d'imposta consecutivi”, 79, comma 2-bis, D.Lgs. n.117/2017).

Tra i costi effettivi potranno essere inclusi, oltre ai costi diretti, i costi indiretti e generali compresi gli oneri finanziari e i tributi (art. 79, comma 2, D.Lgs. n. 117/2017).

Non potranno invece essere considerati i costi figurativi che possono essere invece considerati ai fini della verifica del test di congruità delle attività diverse.

- Nella seconda fase, dovrà essere “pesato” il complesso delle attività di interesse generale non commerciali (come determinate della prima fase) oltre alle raccolte fondi, rispetto al complesso delle attività di interesse generale svolte con modalità commerciali e delle attività diverse (escluse le sponsorizzazioni): ove le prime siano prevalenti, l’ETS sarà definito “non commerciale”.

Ove siano invece prevalenti le seconde, l’ETS sarà definito “commerciale” e dovrà essere iscritto nell’apposita sezione del RUNTS; l’eventuale mutamento della qualifica, da ETS “non commerciale” a ETS “commerciale” (o viceversa) opererà a partire dal medesimo periodo di imposta in cui l’ente assuma la “nuova” qualifica”, salvo per i primi due esercizi dall’applicazione del Titolo X del Codice, in cui è contenuto il 79, per cui il mutamento della qualifica opererà dall’esercizio successivo.

Risulta, pertanto, evidente la complessità delle verifiche che gli ETS dovranno svolgere per stabilire se abbiano natura non commerciale; complessità che non potrà prescindere dalla tenuta di una contabilità per centri di attività (o contabilità industriale), ovvero mediante la separazione delle diverse attività di interesse generale eventualmente esercitate.

Fonte:

https://www.ecnews.it/wp-content/uploads/pdf/2025-10-07_le-attivita-di-interesse-generale-commerciali-e-non-commerciali-e-la-contabilita-per-centri-di-attivita.pdf

A cura di:

Il caldo estremo aumenta il rischio di errore: proteggere i lavoratori significa organizzare efficacemente la prevenzione.

Proteggere i dati significa prepararsi anche ai rischi climatici: la resilienza dei sistemi informatici è oggi parte integrante della compliance GDPR.