Nel predisporre un business plan per una start-up è fondamentale esporre i dati con cadenza mensile, al fine di apprezzare le eventuali variazioni stagionali e – soprattutto – giungere ad una corretta determinazione del fabbisogno finanziario che non sempre viene correttamente rappresentato dal saldo di esercizio.

Per predisporlo si può utilizzare il programma EXCEL che – fatti salvi strumenti più sofisticati – è sufficiente anche in presenza di diverse complicazioni, quali lotti minimi di produzione, lead time diversificati per materie prime e lavorazioni di terzi, condizioni di incasso prodotti e pagamento forniture a loro volta diversificate.

Qui di seguito evidenziamo l’esempio di procedura “passo per passo” riferita ad una start-up manifatturiera, che produce e commercializza tre prodotti. Per brevità lo limitiamo a 12 mesi, ben sapendo che l’orizzonte temporale giusto è di 48/60 mesi.

Ipotizzando le quantità di vendita per i primi 12 mesi e – applicando i prezzi di vendita – le stesse in valori espressi in euro.

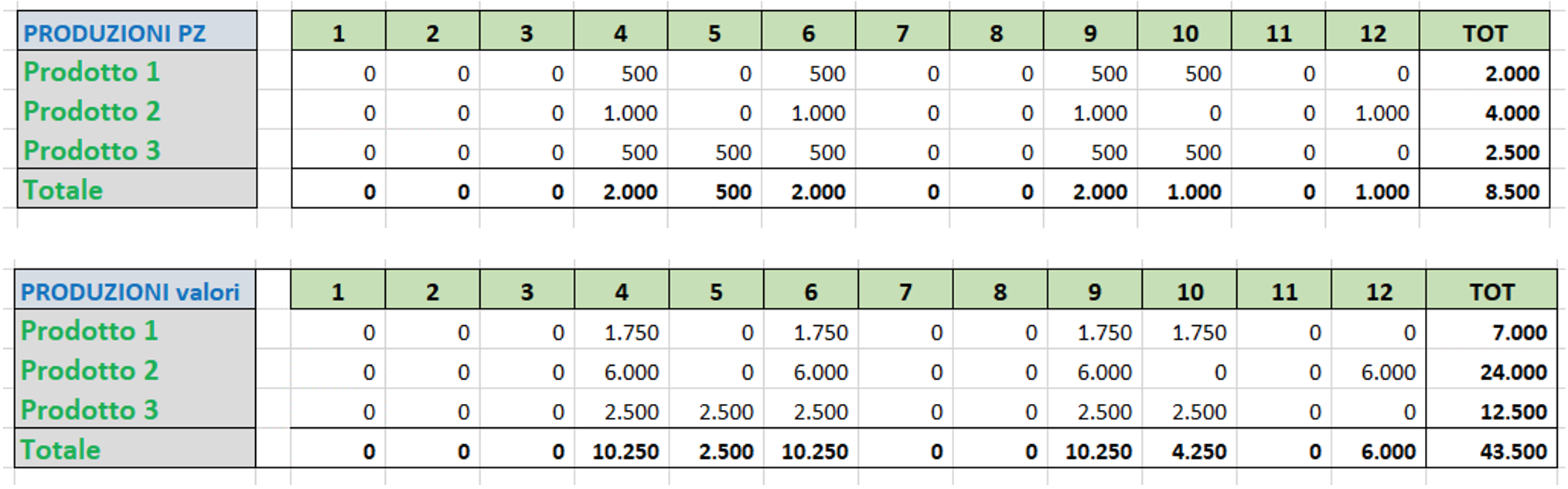

Il passo successivo è determinare le produzioni in presenza di lotti minimi di produzione per ogni serie di prodotto:

L’applicazione del lotto minimo rende il programma di produzione del tutto diverso dalla previsione delle vendite. Tale programma di produzione servirà a prevedere i tempi di acquisto dei componenti e delle fasi di lavorazione.

Per determinare i tempi di acquisto è necessario evidenziare per ogni componente o lavorazione il lead time o “tempo di attraversamento” che misura appunto il tempo intercorrente tra l’ingresso in lavorazione della materia prima e l’approntamento del prodotto pronto per la vendita.

Nel nostro esempio lo evidenziamo come numero negativo che indica i mesi. Per una produzione del quinto mese, il componente con lead time -2, dovrà essere acquistato il terzo mese.

Per l’esempio abbiamo ipotizzato tre componenti e due fasi di lavorazione per singolo prodotto:

1. i costi sono espressi in percentuale del prezzo di vendita;

2. per ogni componente o fase di lavorazione è indicato il lead time;

3. per ogni componente o fase di lavorazione sono evidenziate le condizioni di pagamento, indicate con la sigla 1F,2F….etc.

I consumi (componenti e fasi di lavorazione) sono determinati applicando la percentuale totale – 76%, 80% e 78% rispettivamente per prodotto1, prodotto2 e prodotto3 – sui valori mensili delle vendite.

Determinati i valori mensili degli acquisti e dei consumi, possiamo facilmente calcolare il valore mensile delle rimanenze finali:

Aggiungendo i valori delle provvigioni (10% sul valore delle vendite), dei trasporti (3% sul valore delle vendite) e dei costi fissi di funzionamento (ipotizzati per 8.000 euro mese), si può impostare il conto economico mensile:

Con il conto economico mensilizzato e, con le informazioni desumibili dalle tabelle operative, abbiamo tutti gli elementi per predisporre:

1. lo stato patrimoniale mensilizzato;

2. la determinazione del fabbisogno finanziario massimo;

3. il riepilogo delle entrate e uscite mensili di cassa.

Rimandiamo lo sviluppo ad un successivo articolo poiché – essendo ulteriormente ricco di elaborazioni e tabelle, renderebbe il tutto di difficile lettura.

Il caldo estremo aumenta il rischio di errore: proteggere i lavoratori significa organizzare efficacemente la prevenzione.

Proteggere i dati significa prepararsi anche ai rischi climatici: la resilienza dei sistemi informatici è oggi parte integrante della compliance GDPR.