Nel Controllo di Gestione esistono indicatori che raccontano il passato e indicatori che aiutano realmente a prevedere il futuro dell’impresa.

La leva operativa appartiene senza dubbio alla seconda categoria.

Molti imprenditori osservano il fatturato come principale parametro di crescita aziendale. Ma il vero tema non è quanto si vende. Il vero tema è: quanto margine resta quando il fatturato cambia? Ed è qui che entra in gioco la leva operativa.

La leva operativa è un indicatore economico-finanziario che misura quanto il reddito operativo dell’azienda reagisce alle variazioni del fatturato.

In termini pratici, permette di comprendere quanto una variazione delle vendite possa amplificare — in positivo o in negativo — il risultato operativo dell’impresa.

Più elevati sono i costi fissi aziendali, maggiore sarà l’effetto leva.

Questo significa che aziende con strutture molto pesanti sotto il profilo dei costi fissi possono ottenere incrementi molto rilevanti di utile quando il fatturato cresce, ma possono anche subire forti contrazioni della redditività quando il mercato rallenta.

La leva operativa rappresenta quindi uno dei principali indicatori del rischio operativo aziendale.

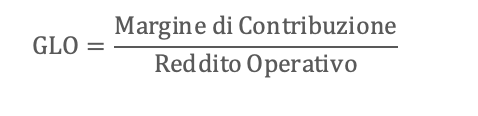

Il grado di leva operativa (GLO) viene normalmente calcolato come rapporto tra:

- Margine di contribuzione;

- Reddito operativo (EBIT).

La formula è la seguente:

Dove:

- Margine di contribuzione = ricavi – costi variabili;

- Reddito operativo (EBIT) = margine di contribuzione – costi fissi.

Il risultato ottenuto indica quanto varia percentualmente il reddito operativo al variare dell’1% del fatturato.

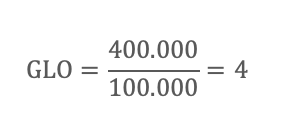

Un esempio concreto

Immaginiamo un’azienda con:

- Fatturato: 1.000.000 €;

- Costi variabili: 600.000 €;

- Costi fissi: 300.000 €.

Il margine di contribuzione sarà pari a 400.000 €.

Il reddito operativo sarà invece pari a 100.000 €.

La leva operativa sarà quindi:

Questo significa che:

- Un aumento del fatturato del 5% genererà un incremento del reddito operativo del 20%;

- Una riduzione del fatturato del 5% comporterà invece una diminuzione del reddito operativo del 20%.

Ed è proprio questo il punto cruciale. La leva operativa non amplifica soltanto i risultati positivi. Amplifica anche gli errori, le crisi di mercato, i cali di domanda e le inefficienze aziendali.

Negli ultimi anni molte imprese hanno aumentato la propria rigidità strutturale:

- Incremento del costo del personale;

- Investimenti tecnologici;

- Software e canoni ricorrenti;

- Costi energetici;

- Strutture organizzative più complesse;

- Maggiori costi compliance e regolatori.

Tutto questo ha determinato un aumento dei costi fissi.

In un contesto economico instabile, caratterizzato da volatilità dei mercati, oscillazioni dei consumi e tensioni finanziarie, conoscere il proprio grado di leva operativa diventa fondamentale per comprendere la reale sostenibilità economica dell’impresa.

Molte aziende apparentemente sane, infatti, entrano in difficoltà non per mancanza di fatturato, ma perché la loro struttura dei costi non è più coerente con il livello di ricavi generato.

Dal punto di vista del Controllo di Gestione, la leva operativa rappresenta uno strumento strategico di pianificazione.

Consente infatti di:

- Simulare scenari economici futuri;

- Valutare l’impatto delle variazioni di vendita;

- Comprendere il punto di equilibrio aziendale;

- Misurare il rischio operativo;

- Supportare decisioni su investimenti e struttura organizzativa;

- Valutare la sostenibilità di nuovi costi fissi;

- Analizzare la marginalità reale dell’impresa.

Un Controller evoluto non si limita ad osservare il risultato economico finale. Analizza la struttura che genera quel risultato. Perché due aziende con lo stesso fatturato possono avere livelli di rischio completamente differenti.

Uno degli errori più frequenti nelle piccole e medie imprese è confondere la crescita del fatturato con la crescita della redditività.

Aumentare il volume d’affari senza controllare la leva operativa può portare a squilibri molto pericolosi.

Spesso le aziende crescono:

- Assumendo personale;

- Aumentando sedi e struttura;

- Incrementando costi generali;

- Caricandosi di investimenti fissi.

Ma se il margine operativo non cresce in modo proporzionato, la struttura aziendale diventa fragile. Ed è proprio nei momenti di rallentamento del mercato che emergono le criticità.

La leva operativa è molto più di un semplice indicatore numerico. È uno strumento di lettura strategica dell’impresa. Permette di comprendere quanto l’azienda sia esposta alle oscillazioni del mercato e quanto la propria struttura dei costi sia realmente sostenibile nel tempo.

In un mercato dove velocità, marginalità e capacità di adattamento fanno la differenza, conoscere la propria leva operativa significa prendere decisioni più consapevoli, prevenire squilibri e costruire una crescita economicamente sana.

Il vero rischio non è crescere poco. Il vero rischio è crescere male.

TRIBUNALE ROMA, 25 FEBBRAIO 2026. EST. COTTONE.

TFR 2026: nuove regole sul silenzio-assenso e nuovi impatti operativi per imprese, lavoratori e gestione della previdenza complementare.