Con l’istruzione operativa del 23 dicembre 2025 sull’autoliquidazione 2025/2026, l’INAIL ha fornito le istruzioni operative per il corretto adempimento degli obblighi assicurativi, con particolare riferimento alle scadenze, alle modalità di dichiarazione delle retribuzioni, al versamento del premio e all’applicazione delleriduzioni contributive.

Le indicazioni sono rivolte ai datori di lavoro titolari di Posizioni Assicurative Territoriali (PAT) e di Posizioni Assicurative Navigazione (PAN) e devono essere applicate sia nella fase di regolazione del premio 2025 sia nella determinazione della rata anticipata 2026.

Come noto, il premio INAIL deve essere autoliquidato annualmente dal datore di lavoro sulla base delle retribuzioni effettivamente corrisposte nell’anno precedente e di quelle presunte per l’anno in corso, secondo quanto previsto dall’art. 28 del DPR n. 1124/1965.

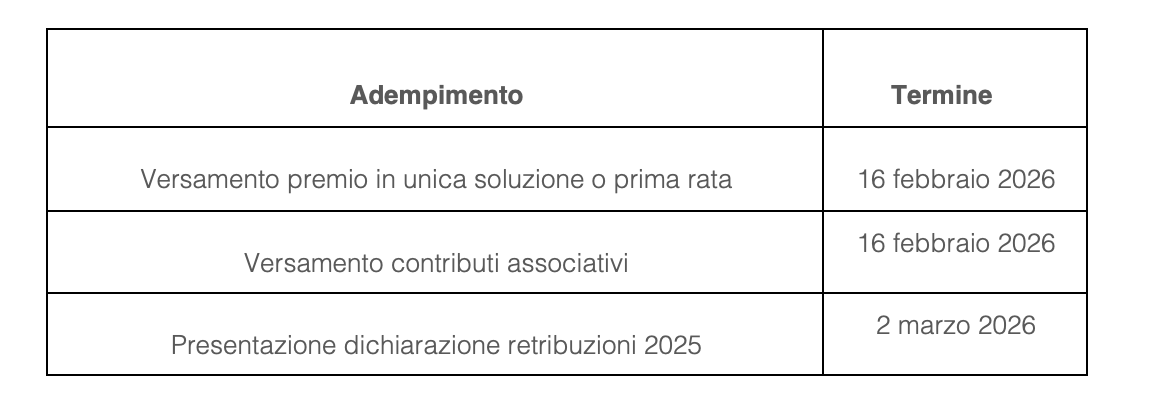

Per l’autoliquidazione 2025/2026 restano ferme le seguenti scadenze principali:

I datori di lavoro con PAT devono trasmettere la dichiarazione delle retribuzioni esclusivamente tramite i servizi telematici “AL.P.I. online” o “Invio telematico Dichiarazione Salari”.

Il numero di riferimento del premio da indicare nel Modello F24 è 902026.

Per i datori del settore marittimo titolari di PAN è obbligatorio l’utilizzo del servizio “Invio retribuzioni e calcolo del premio”, che fornisce anche il codice da indicare nel Modello F24.

Tra le principali novità dell’autoliquidazione 2025/2026 rientra l’applicazione, in via provvisoria dal 1° gennaio 2026, delle nuove aliquote di oscillazione del tasso medio per andamento infortunistico favorevole, approvate con deliberazione INAIL n. 146 del 21 luglio 2025.

Le nuove aliquote “bonus” premiano i datori di lavoro con andamento infortunistico favorevole, ma sono applicate con riserva di conguaglio in caso di mancata adozione del decreto interministeriale attuativo o di accertamento di violazioni gravi in materia di sicurezza sul lavoro negli ultimi 2 anni.

Restano inoltre confermate, a legislazione vigente, le principali riduzioni del premio assicurativo, tra cui:

- Riduzione per la piccola pesca costiera e nelle acque interne;

- Sgravi per pesca oltre gli stretti, pesca mediterranea e pesca costiera;

- Esonero totale per navi iscritte al Registro Internazionale;

- Incentivi per maternità, paternità e sostituzione di lavoratori in congedo;

- Riduzione per imprese artigiane;

- Riduzione per Campione d’Italia;

- Riduzioni per cooperative agricole;

- Incentivi per assunzioni ex legge n. 92/2012.

I datori di lavoro che prevedono per il 2026 una diminuzione delle retribuzioni rispetto al 2025 devono trasmettere entro il 16 febbraio 2026 la comunicazione motivata di riduzione delle retribuzioni presunte, utilizzando il servizio online “Riduzione Presunto”. Tale comunicazione costituisce la base di calcolo del premio anticipato 2026, salvo successivi controlli INAIL.

È inoltre possibile optare per il pagamento rateale del premio in 4 rate trimestrali, ciascuna pari al 25% dell’importo dovuto. La scelta deve essere effettuata in sede di dichiarazione delle retribuzioni; sulle rate successive alla prima sono dovuti gli interessi calcolati sulla base del tasso medio dei titoli di Stato.

Infine, l’INAIL ha comunicato le date di apertura dei servizi telematici necessari per l’autoliquidazione 2025/2026, con avvio progressivo a partire dal 2 gennaio 2026 per la riduzione di presunto e dall’8 gennaio 2026 per i servizi di invio delle dichiarazioni e calcolo del premio.

Fonte:

https://www.fiscoetasse.com/new-rassegna-stampa/3351-autoliquidazione-inail-20252026-scadenze-riduzioni-e-istruzioni-operative.html

A cura di:

Il Regolamento UE 2025/40 (PPWR) introduce nuovi obblighi sugli imballaggi: cosa cambia e come preparare la tua impresa alle prossime scadenze.

Conservare i dati solo per il tempo necessario significa rafforzare sicurezza, conformità al GDPR ed efficienza organizzativa.