In questo articolo continuiamo ad evidenziare l’esempio di procedura “passo per passo” riferita ad un business plan di una start-up manifatturiera che produce e commercializza tre prodotti (per brevità è limitato a 12 mesi), ben sapendo che l’orizzonte temporale giusto è di 48/60 mesi.

Partendo dal conto economico 1-12 mesi - sviluppato nella prima parte – che qui è riportato alla figura 1, sviluppiamo la seconda parte dedicata allo stato patrimoniale e alla finanza.

Nella figura 2 e nella figura 3 (riportate di seguito), vengono illustrate le ripartizioni delle vendite e degli incassi per le condizioni d’incasso e di pagamento, riferite alla misura delle vendite e degli acquisti come determinati nella prima parte.

Non avendo predisposto una figura apposita, ecco di seguito le condizioni di pagamento di provvigioni, trasporti vendite e costi di funzionamento:

Nella figura 4 illustriamo la “ventilazione finanziaria”, (il cuore della procedura) limitando l’esempio ai soli acquisti di merci e lavorazioni, naturalmente segnalando che la metodologia è identica per gli incassi e gli altri pagamenti.

Diversamente dalle altre figure, nella figura 4 sono evidenziate colonne e righe di Excel, per meglio illustrare procedura e algoritmi:

1. Nelle righe 2,5,8,11 e 14 dalle colonne da H a S sono riportati gli importi mensili degli acquisti, così come da figura 3. Nelle rispettive righe successive viene calcolata e sommata l’IVA 22%. Alla riga 17, sempre da colonna H a S, c’è il totale degli acquisti ivato.

2. Nelle colonne da A a F righe da 2 a 16, vengono evidenziate le condizioni di pagamento, in mesi e misura %. Ad esempio alle righe 14 e 15, codice 5f - 30% ordine (-30gg)/70% 60gg, alla riga 14 i valori sono -1 e +2 che indicano l’anticipo di 30 gg all’ordine e 60gg il saldo, ponendo la consegna e la fattura al tempo 0; alla riga 15 le relative percentuali.

3. Le colonne B, C, D, E e F dalla riga 19 a 30, riportano per ogni mese gli importi in pagamento, ripartiti per condizioni 1f, 2f, 3f etc.

4. Le colonne da H a S, righe da 19 a 30, riportano il calcolo mensile dei pagamenti.

5. Alle righe 80 e 81 si evidenziano rispettivamente il totale mensile dei pagamenti e le variazioni del saldo fornitori.

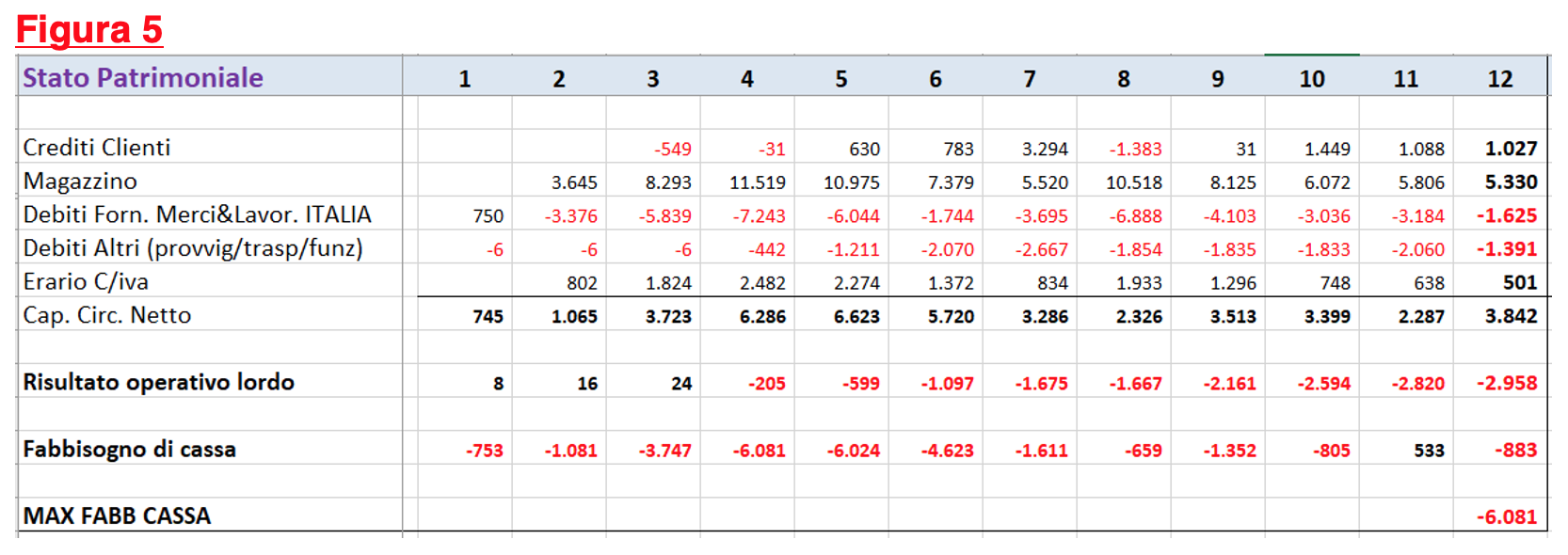

6. Le variazioni dei saldi progressivi dei clienti, dei debiti fornitori merci/lavorazioni, dei debiti vs altri per provvig./trasporti/funzionamento, del debito/credito IVA, sono imputati nelle rispettive righe dello stato patrimoniale (figura 5).

7. Integrati con il risultato operativo lordo e con le rimanenze finali di magazzino (entrambe rilevabili nel precedente articolo), ci permettono di rilevare il fabbisogno mensile di cassa.

È opportuno sottolineare che il fabbisogno di cassa al mese 12 (virtuale fine esercizio) è pari a -883 keuro, mentre al mese 4 assume il valore di -6.081 keuro. Quest’ultimo è il valore da finanziare (seppur temporaneamente) per la startup in oggetto.

Infine alla figura 6 c’è il riepilogo dei saldi delle entrate e uscite mensili, che totalizzati per i 12 mesi, coincidono con il fabbisogno di cassa dello stato patrimoniale.

L'intelligenza artificiale è una risorsa strategica, ma solo un utilizzo governato da regole chiare tutela dati, know-how e patrimonio aziendale.

Gli indici di struttura finanziaria misurano la solidità dell’impresa e l’equilibrio tra patrimonio, debiti e investimenti.