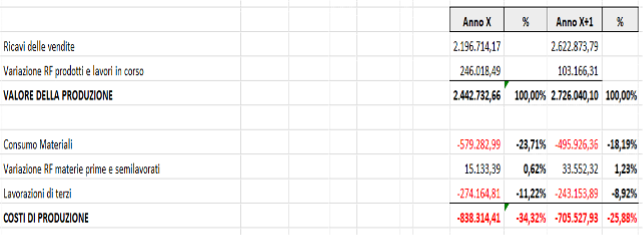

Per verificare quanto sia utile l’analisi ABC delle vendite per misurare una tendenza della gestione, evidenziamo l’incidenza dei costi di produzione di un’azienda manifatturiera per gli anni X e X+1.

Dall’immagine verifichiamo che l’incidenza dei costi di produzione, calcolata sul valore di produzione, è per l’anno X pari al 34,32%, per l’anno X+1 al 25,88%, con un decremento dell’8,44%.

È una variazione enorme, la cui causalità deve essere attentamente monitorata, al fine di validare l’attendibilità del dato.

Qui si propone una metodica utile anche in assenza – in azienda - di un sistema di Controllo di Gestione.

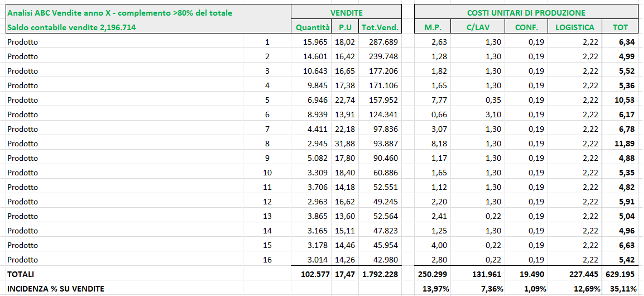

Si basa sull’analisi ABC delle vendite che porti ad individuare – sia per l’anno X che X+1 – i prodotti che nei due periodi abbiano vendite che sommate siano pari o superiori all’80% del totale del venduto.

Salvo casi eccezionali, questi prodotti sono poche decine, pur in presenza di centinaia di articoli venduti.

Per questi – solo per questi – si formula una semplice distinta base relativa ai costi di produzione.

Nel caso di specie, le distinte base sono di pura fantasia, utili solo per evidenziare la tecnica di calcolo.

Per l’anno X:

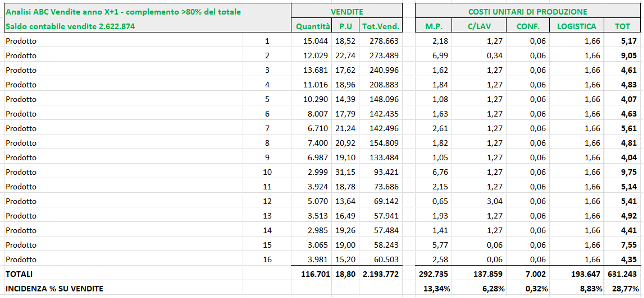

Per l’anno X+1:

Da cui semplicemente calcolare le variazioni dell’incidenza dei costi di produzione sulle vendite, nel campione preso in esame, che (è bene ricordare) supera per ognuno degli anni presi in esame all’80% del totale del venduto, campione che quindi possiamo considerare attendibile.

Verificata la variazione, approfondiamo quanto di questa sia dovuta al decremento dei costi di produzione e quanto sia in dipendenza del variare dei prezzi di vendita, basandoci appunto sul valore medio unitario degli stessi:

Per cui possiamo dedurre che il 2,48% sia in dipendenza della variazione dei prezzi medi di vendita e il 3,86% della variazione dei costi di produzione.

Quindi da 8,44% contabile a 6,33% da analisi ABC, resta il 2,11% di differenza.

Per il principio di "materialità" - caro ai revisori - sino ad un 2% di indeterminatezza è uno scostamento accettabile, anche considerando che la finalità di un’analisi campionaria è quello di misurare una tendenza, che nell’esempio di specie è assolutamente confermata.

Leva operativa: il numero che trasforma il fatturato in utile… o in rischio.

TRIBUNALE ROMA, 25 FEBBRAIO 2026. EST. COTTONE.