Il Break Even Point (o punto di pareggio) è la quantità di ricavi necessari a coprire la totalità dei costi aziendali.

Rappresenta il punto di equilibrio al di sopra del quale si realizza un profitto.

Viceversa, sotto quel livello si misura una perdita.

Il primo passaggio da fare per calcolare il BEP è quello di raggruppare i dati in 3 classi:

- Costi fissi;

- Costi variabili;

- Ricavi.

Tramite la seguente rappresentazione grafica è possibile comprendere la dimensione del profitto o della perdita in base alle quantità vendute.

Il punto dove queste grandezze si pareggiano è appunto il Break Even Point.

Formula per calcolare il punto di pareggio:

Il passaggio successivo è poi il seguente:

Il calcolo del punto di pareggio ha 4 limiti:

1. É difficile da calcolare quando l’impresa vende più tipologie di prodotto.

Accade molto spesso che il fatturato sia generato dalla vendita di prodotti con una struttura di costi differente, ad esempio, una pizzeria da asporto potrebbe proporre anche delle bibite oppure vendere prodotti differenti come hot dog o kebab. In questi casi è più complesso determinare il punto di pareggio poiché bisogna considerare i differenti costi di ognuno e anche la quota di ricavi per ogni tipologia di prodotto (mix di prodotti).

2. La distinzione tra costi fissi e costi variabili non è sempre facile. Alcune tipologie di spesa come il costo del personale e i costi di manutenzione hanno dei livelli minimi che sono fissi, ma hanno una dinamica variabile all’aumentare della produzione.

In pratica, esistono dei costi che possono avere uno sviluppo ibrido, come i costi semivariabili, i costi fissi a gradini, i costi progressivi, eccetera.

3. È collegato ad un obiettivo aziendale minimo che può disorientare. Il punto di pareggio può diventare, nella testa dell’imprenditore, un punto di riferimento così forte da diventare il traguardo da raggiungere. Invece, il Break Even Point è un livello che genera un utile pari a 0, perciò bisogna andare oltre questa analisi.

In altre parole, è da preferire un’attività di analisi finalizzata alla definizione di un budget che preveda un utile adeguato rispetto al capitale investito e al rischio di impresa.

4. Ignora gli effetti finanziari legati ai flussi di cassa. L’analisi del punto di pareggio prende in esame solamente i costi e i ricavi che, in molti casi, hanno dinamiche distanti dalle entrate e uscite.

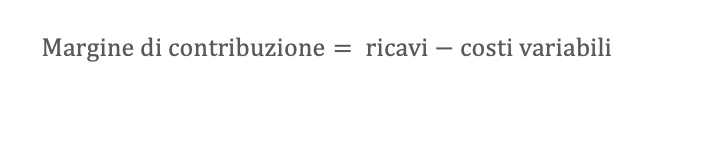

Per le attività mono-prodotto, il punto di pareggio ha il grande pregio di essere relativamente facile da calcolare. È utile anche rispetto alla definizione del margine di contribuzione che aumenta la consapevolezza rispetto alla definizione dei prezzi e delle promozioni.

Fonte:

https://farenumeri.it/break-even-point/

A cura di:

Leva operativa: il numero che trasforma il fatturato in utile… o in rischio.

TRIBUNALE ROMA, 25 FEBBRAIO 2026. EST. COTTONE.