L’ISEE non è una fotografia scattata in tempo reale.

Nel calcolo del valore che determina la possibilità o meno di accedere a bonus e agevolazioni, statali e non, entrano di base i redditi e i patrimoni dei 2 anni precedenti.

Per il calcolo ISEE 2026 si considera quindi la situazione relativa al 2024, senza tener conto di eventuali variazioni che possono aver inciso sulla reale condizione economica del nucleo familiare.

In questi casi è però possibile procedere con l’aggiornamento: il modello ISEE corrente permette, dal 1° aprile, di modificare il calcolo guardando a redditi e patrimoni relativi all’anno precedente.

La disciplina che regola il calcolo dell’ISEE prevede un periodo di intermezzo: dal 1° aprile, chi ha già ottenuto l’attestazione può chiederne l’aggiornamento, di modo da avere a disposizione un valore più in linea con la propria reale situazione economica e patrimoniale.

Una delle criticità dell’ISEE è che per la sua messa a punto si guardano a redditi e patrimoni dei 2 anni precedenti. Il valore che verrà fuori dopo la compilazione della DSU, parametro utilizzato per l’accesso a bonus e agevolazioni, potrebbe quindi non riflettere la reale condizione economica del contribuente.

Il modello ISEE corrente arriva quindi in soccorso di chi si trova a fare i conti con un’attestazione difforme rispetto alla reale situazione familiare, permettendo di modificare il calcolo guardando alla condizione relativa all’anno precedente alla richiesta.

La modifica può avvenire sin da subito in caso di variazioni che riguardano esclusivamente il reddito.

Da aprile parte invece la possibilità di ritoccare in contemporanea redditi e patrimoni, potendo quindi contare su un calcolo più aderente alla propria situazione effettiva.

L’invio del modello ISEE corrente presuppone che sia stato inviato un ISEE ordinario. Questa una delle prime regole da considerare.

Per poter aggiornare l’Indicatore è però necessario che si siano verificate specifiche situazioni:

- Variazione della situazione lavorativa ovvero dei trattamenti previdenziali, assistenziali e indennitari non rientranti nel reddito complessivo (dichiarato ai fini IRPEF) per uno o più componenti del nucleo familiare.

- Variazione della situazione reddituale complessiva del nucleo familiare superiore al 25% rispetto alla situazione reddituale individuata nell’ISEE calcolato ordinariamente.

- Variazioni patrimoniali, come nel caso di modifiche alle giacenze medie dei conti correnti, superiori al 20% rispetto a quanto riportato nell’ISEE ordinario.

Questi i casi in cui presentando il modello ISEE corrente è quindi possibile aggiornare i dati relativi ai redditi percepiti e ai patrimoni posseduti, che non saranno più quelli dei 2 anni precedenti ma degli ultimi 12 mesi.

In caso di perdita o sospensione del lavoro in caso di dipendenti a tempo indeterminato, l’ISEE corrente potrà essere aggiornato guardando a redditi e trattamenti percepiti negli ultimi 2 mesi, a patto però che la variazione della condizione lavorativa abbia comportato una riduzione del reddito complessivo del nucleo superiore al 25%.

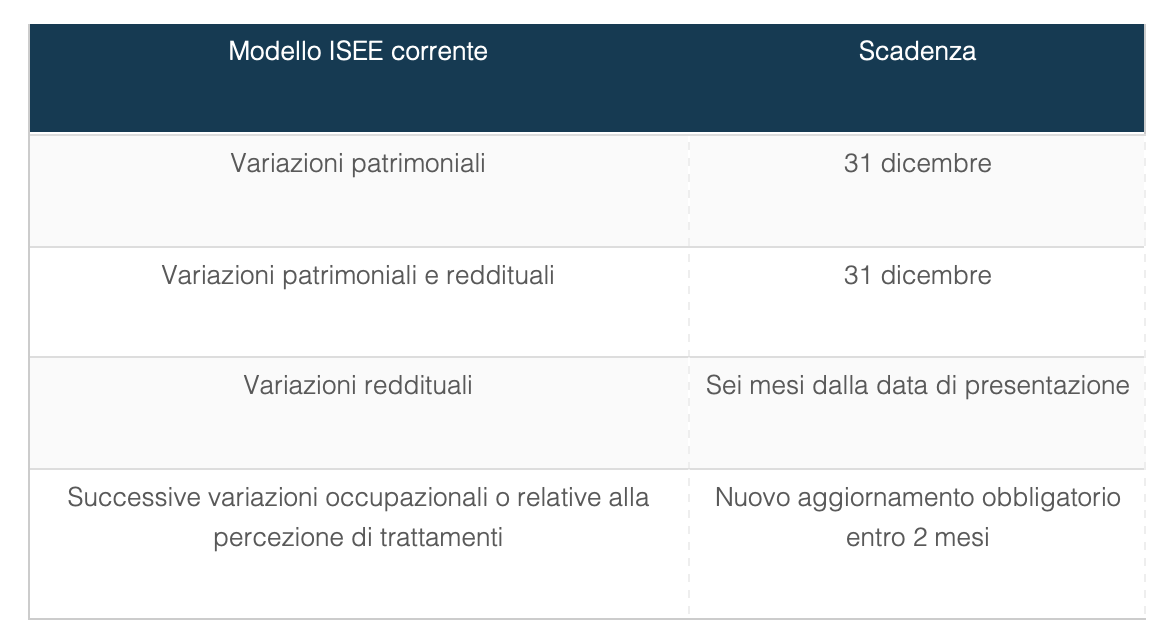

Chi presenta l’ISEE corrente dovrà prestare attenzione alle scadenze dell’attestazione rilasciata dall’INPS. Se il calcolo ordinario ha validità per tutto l’anno, in caso di modifiche le regole variano leggermente.

La scadenza resta fissata al 31 dicembre in caso di nuovo calcolo relativo sia alla componente patrimoniale che reddituale.

In caso di variazione dei soli dati relativi ai redditi percepiti, il modello ISEE corrente scade dopo 6 mesi dalla presentazione.

In caso di ulteriori variazioni circa la situazione occupazionale o la fruizione dei trattamenti, il modello ISEE corrente deve essere aggiornato entro 2 mesi.

TRIBUNALE BOLOGNA, 13 GIUGNO 2026. EST. VACCARO.

Bonus donne 2026: fino a 800 euro al mese di esonero contributivo, ma con requisiti e condizioni che richiedono una verifica preventiva accurata.