In seguito alla pubblicazione in Gazzetta Ufficiale in data 8 aprile 2020 del Decreto Legge n. 23 (c.d. Decreto liquidità) che reca: “Misure urgenti in materia di accesso al credito e di adempimenti fiscali per le imprese, di poteri speciali nei settori strategici, nonché interventi in materia di salute e lavoro, di proroga di termini amministrativi e processuali” di seguito si riporta una breve sintesi dei principali contenuti.

1. MISURE FISCALI E CONTABILI

SOSPENSIONE DEI VERSAMENTI TRIBUTARI E CONTRIBUTIVI (ART. 18)

Il D.L. n. 23/2020 prevede un differimento delle scadenze di aprile e maggio 2020 al ricorrere delle seguenti condizioni:

a. per le imprese e i professionisti con ricavi o compensi non superiori a 50 milioni di euro nel periodo di imposta precedente a quello in corso alla data di entrata in vigore del decreto, occorre una diminuzione del fatturato o dei corrispettivi di almeno il 33% nel mese di marzo 2020 rispetto allo stesso mese del precedente periodo d’imposta e nel mese di aprile 2020 rispetto allo stesso mese del precedente periodo d’imposta;

b. per gli stessi soggetti con ricavi o compensi superiori a 50 milioni di euro nello stesso periodo, occorre una diminuzione del fatturato o dei corrispettivi di almeno il 50% nel mese di marzo 2020 rispetto allo stesso mese del precedente periodo d’imposta e del mese di aprile 2020 rispetto allo stesso mese del precedente periodo d’imposta.

In tale circostanza, sono rinviati al 30 giugno 2020, senza applicazioni di sanzioni e di interessi, i versamenti relativi:

- alle ritenute alla fonte sui redditi di lavoro dipendente e assimilati di cui agli artt. 23 e 24 del DPR 600/73 e alle trattenute relative all’addizionale regionale e comunale, che i predetti soggetti hanno operato in qualità di sostituti d’imposta;

- alla liquidazione dell’IVA;

- ai contributi previdenziali e assistenziali e ai premi INAIL per l’assicurazione obbligatoria.

I versamenti di cui sopra possono essere effettuati in un’unica soluzione o fino a 5 rate mensili di pari importo a decorrere dal mese di giugno 2020.

Si considerano comunque sospesi i versamenti scadenti nei mesi di aprile e maggio 2020 per coloro che abbiano intrapreso l’attività dopo il 31/03/2019.

Resta invece l’obbligo di versare le altre ritenute alla fonte, in particolare quelle operate sui redditi di lavoro autonomo di cui all’art. 25 del DPR 600/73.

Il Decreto n. 23/2020 fa salvi gli effetti dei DL 9/2020 e 18/2020 per cui, ad esempio, per le imprese turistico-ricettive, le agenzie di viaggio e turismo e i tour operator, a prescindere dalla riduzione di fatturato, restano comunque sospesi, dal 2 marzo 2020 e fino al 30 aprile 2020, i termini relativi:

- ai versamenti delle ritenute alla fonte sui redditi di lavoro dipendente e assimilati, di cui agli artt. 23 e 24 del DPR 600/73, che i predetti soggetti operano in qualità di sostituto d’imposta;

- agli adempimenti e ai versamenti dei contributi previdenziali e assistenziali e dei premi INAIL per l’assicurazione obbligatoria;

- ai versamenti dell’IVA.

Particolari regole sono poi previste per imprese e professionisti che hanno il domicilio fiscale, la sede legale o la sede operativa nelle Province di Bergamo, Brescia, Cremona, Lodi e Piacenza. In questo caso, a prescindere dal volume dei ricavi e dei compensi del periodo d’imposta precedente, i versamenti IVA di aprile e maggio 2020 sono sospesi, in presenza di una diminuzione del fatturato e dei corrispettivi di almeno il 33% nel mese di marzo 2020 rispetto allo stesso mese del precedente periodo d’imposta e nel mese di aprile 2020 rispetto allo stesso mese del precedente periodo d’imposta.

OPZIONE DI NON IMPONIBILITA’ DI RICAVI E COMPENSI SOGGETTI A RITENUTE D’ACCONTO (ART. 19)

L’articolo 19 del D.L. prevede il prolungamento del periodo in cui i soggetti con ricavi o compensi non superiori a euro 400.000 nel periodo di imposta 2019 possono non assoggettare i ricavi o i compensi conseguiti dal 17 marzo al 31 maggio 2020 alle ritenute d'acconto da parte del sostituto d'imposta.

Condizione ostativa all’opzione è di non aver sostenuto, nel mese precedente, spese per prestazioni di lavoro dipendente e assimilato.

Chi si avvarrà di tale regime dovrà versare l'ammontare delle ritenute d'acconto non operate in un'unica soluzione entro il 31 luglio 2020 o fino a 5 rate mensili di pari importo a decorrere dal mese di luglio 2020, senza applicazione di sanzioni e interessi.

METODO PREVISIONALE ACCONTI GIUGNO IRPEF, IRES E IRAP (ART.20)

L’art. 20 del D.L. prevede che le disposizioni inerenti le sanzioni e gli interessi in caso di omesso o di insufficiente versamento degli acconti delle imposte IRPEF, IRES e IRAP, non si applicano se l’importo versato non è inferiore all’80% della somma che risulterebbe dovuta a titolo di acconto sulla base della dichiarazione relativa al periodo d’imposta 2020.

RIEMISSIONE IN TERMINI PER I VERSAMENTI ALLE PUBBLICHE AMMINISTRAZIONI (ART. 21)

L’art. 21 del D.L. prevede un meccanismo di riemissione nei termini per tutti i versamenti nei confronti delle pubbliche amministrazioni più ampio rispetto a quello di quattro giorni previsto dal decreto “Cura Italia” (dal 16 al 20 marzo) e che si estende fino al 16 aprile 2020.

DISPOSIZIONI RELATIVE AI TERMINI DI CONSEGNA E DI TRASMISSIONE TELEMATICA DELLA CERTIFICAZIONE UNICA 2020 (ART. 22)

Al fine di consentire ai sostituti d’imposta di avere più tempo a disposizione per l’effettuazione degli adempimenti fiscali, in conseguenza dei disagi derivanti dall’emergenza epidemiologica da COVID-19, e, nel contempo, di permettere ai cittadini e ai soggetti che prestano l’assistenza fiscale di essere in possesso delle informazioni necessarie per compilare la dichiarazione dei redditi, solo per l’anno 2020, la norma differisce al 30 aprile il termine entro il quale i sostituti d’imposta devono consegnare agli interessati le certificazioni uniche relative ai redditi di lavoro dipendente e assimilati e ai redditi di lavoro autonomo.

PROROGA DEI CERTIFICATI (ART. 23)

La norma proroga espressamente la validità dei certificati previsti dall’articolo 17-bis del d.lgs. 241 del 9 luglio 1997 (per esempio il DURC), in materia di appalti, emessi dall’Agenzia delle Entrate. In particolare, la proroga si riferisce ai certificati emessi entro il 29 febbraio 2020 prorogandone la validità fino al 30 giugno 2020, al fine di evitare, in considerazione della situazione connessa all’emergenza epidemiologica da COVID-19, accessi da parte di contribuenti agli uffici dell’Agenzia.

SEMPLIFICAZIONI PER IL VERSAMENTO DELL’IMPOSTA DI BOLLO SULLE F. E. (ART. 26)

L’articolo 26 D.L. 23/2020 ha previsto una modalità di versamento alternativa all’ordinaria: il versamento del primo trimestre, se di importo inferiore a 250 euro, viene spostato alla scadenza prevista per il secondo trimestre (20 luglio); inoltre, se cumulativamente il tributo dovuto per il primo e secondo rimane al di sotto tale soglia, tale versamento può ulteriormente essere differito alla scadenza del terzo trimestre (20 ottobre).

Per il terzo e quarto trimestre non sono previsti differimenti, quindi, la relativa imposta di bollo dovuta deve essere corrisposta alle scadenze ordinarie, rispettivamente 20 ottobre e 20 gennaio.

CREDITO D’IMPOSTA PER L’ACQUISTO DI DISPOSITIVI DI PROTEZIONE NEI LUOGHI DI LAVORO (ART. 30)

L’art. 30 del D.L. ha ampliato le tipologie di spese ammissibili relativamente al credito d’imposta per la sanificazione degli ambienti e degli strumenti di lavoro.

I potenziali beneficiari sono i soggetti esercenti attività d’impresa, arte o professione.

Le spese ammissibili sono:

- Spese di sanificazione degli ambienti di lavoro;

- Spese di sanificazione degli strumenti di lavoro;

- Spese per l’acquisto di dispositivi di protezione individuale dei lavoratori (quali mascherine chirurgiche, mascherine FFP2 e FFP3, guanti, visiere e occhiali protettivi, tute di protezione e calzari);

- Spese per l’acquisto di altri dispositivi di sicurezza dei lavoratori (barriere e pannelli protettivi, detergenti mani).

Risulta confermata l’entità del credito d’imposta:

- in misura pari al 50% delle spese ammissibili sostenute nel periodo d’imposta 2020;

- fino ad un massimo di 20.000 euro di credito d’imposta spettante per ciascun beneficiario;

- nel limite complessivo di spesa pari a 50 milioni di euro per l'anno 2020.

Il D.M., da adottarsi entro il 15.04.2020, stabilirà criteri, modalità applicative e modalità di fruizione del credito d’imposta, che non sono definiti nel testo di Legge.

INDENNITA’ A FAVORE DI LAVORATORI AUTONOMI ISCRITTI AD ALBI (ART. 34)

L’art. 34 del D.L. dispone che, ai fini del riconoscimento dell’indennità di cui all’art. 44 del D.L. 18/2020 i professionisti, potenziali beneficiari, devono intendersi:

- non titolari di trattamento pensionistico;

- iscritti in via esclusiva agli enti di diritto privato di previdenza obbligatoria.

Sono esclusi dall’indennità erogata dalle Casse private di quei lavoratori autonomi che, per effetto, dello svolgimento di attività ulteriori rispetto a quello professionale (ad esempio lavoratore subordinato) risultino iscritti a diverse gestioni previdenziali.

2. MISURE DI ACCESSO AL CREDITO PER LE IMPRESE

Il Decreto Liquidità rende operative le misure stanziate a supporto di imprese, artigiani, autonomi e professionisti.

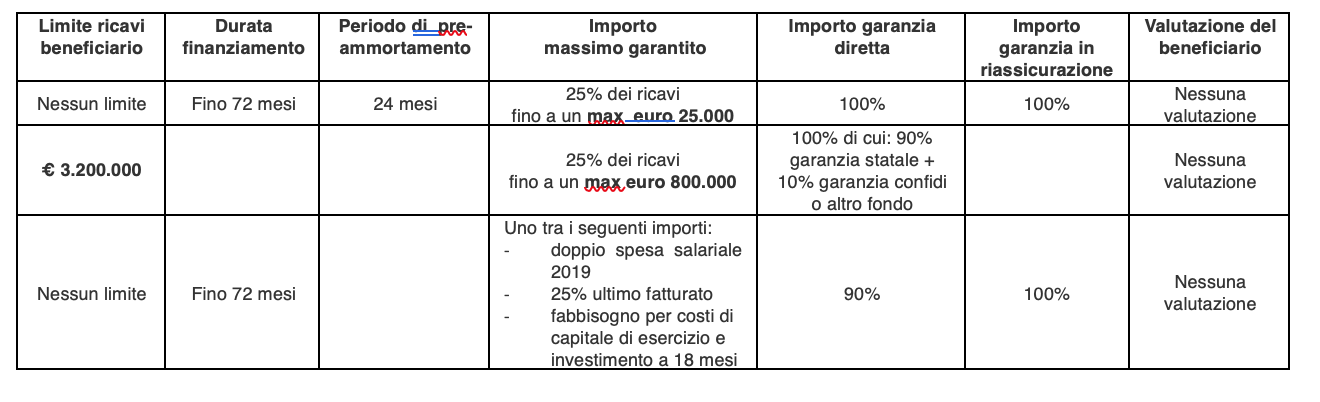

E’ previsto un forte snellimento delle procedure burocratiche per accedere alle garanzie concesse dal Fondo, che agirà su tre direttrici principali:

- garanzia al 100% per i prestiti di importo non superiore al 25% dei ricavi fino a un massimo di 25.000 euro, senza alcuna valutazione del merito di credito. In questo caso le banche potranno erogare i prestiti senza attendere il via libera del Fondo di Garanzia;

- garanzia al 100% (di cui 90% Stato e 10% Confidi) per i prestiti di importo non superiore al 25% dei ricavi fino a un massimo di 800.000 euro, senza valutazione andamentale;

- garanzia al 90% per i prestiti fino a 5 milioni di euro, senza valutazione andamentale.

FONDO CENTRALE DI GARANZIA (ART. 13)

L’art. 13 del Dl 23/2020 integra le disposizioni sul funzionamento del Fondo Centrale di Garanzia prevedendo importanti innovazioni.

Le nuove regole del Fondo Centrale di Garanzia che hanno validità fino al 31 dicembre 2020 sono le seguenti:

- Gratuità della garanzia;

- Importo massimo garantito per singola impresa elevato a 5 milioni di euro;

- Estensione della garanzia alle imprese con numero di dipendenti non superiore a 499;

- Innalzamento delle percentuali di copertura della garanzia come da tabella sotto riportata:

- Possibilità di accesso alla garanzia del Fondo (con copertura dell’80% in garanzia diretta e al 90% in riassicurazione) per operazioni di rinegoziazione di finanziamenti esistenti, a condizione che sia prevista la contestuale erogazione di credito aggiuntivo al soggetto beneficiario pari ad almeno il 10% dell’importo del debito rinegoziato;

- Estensione automatica garanzia del Fondo per finanziamenti sospesi a causa del COVID-19 Virus;

- Garanzia concessa senza valutazione del soggetto beneficiario;

- Estensione garanzia anche in favore di soggetti segnalati in centrale rischi: “inadempienze probabili” nonché con presenza di operazioni classificate come “scadute” “sconfinanti deteriorate” successivamente alla data del 31 gennaio 2020;

- Garanzia concessa anche alle imprese che, in data successiva al 31 dicembre 2019, sono state ammesse alla procedura del concordato con continuità aziendale, hanno stipulato accordi di ristrutturazione o hanno presentato un piano di risanamento;

- Zero commissioni nei casi di mancato perfezionamento dei finanziamenti garantiti;

- Possibilità di cumulo della garanzia del Fondo con altre garanzie per le operazioni di investimento immobiliare nei settori turistico – alberghiero e delle attività immobiliari, con durata minima di 10 anni e di importo superiore a euro 500.000,00;

- Anticipazione dell’erogazione del credito rispetto alla concessione della garanzia del Fondo;

- Potenziamento garanzie su portafogli di finanziamenti con innalzamento a 500mln Euro al fine di incrementare la quota di erogazioni crediti per le piccole imprese a maggior rischio, attraverso l’aumento dell’ammontare massimo dei portafogli di finanziamenti, l’accesso alla garanzia senza valutazione del merito di credito da parte del Gestore del Fondo, l’innalzamento delle percentuali di copertura sui singoli finanziamenti inclusi nei portafogli e sull’ammontare complessivo del portafoglio.

GARANZIA SACE MEDIE E GRANDI IMPRESE E SOSTEGNO ALL’EXPORT (ART. 1)

Per le imprese di grandi dimensioni e le PMI, inclusi lavoratori autonomi e liberi professionisti, che abbiano esaurito la propria capacità di accesso al Fondo centrale di Garanzia, si prevede la concessione fino al 31 dicembre 200 di una garanzia di SACE sui finanziamenti bancari accordati alle seguenti condizioni:

- durata non superiore a 6 anni, con possibilità di avere fino a 24 mesi di pre-ammortamento;

- impresa beneficiaria non inclusa nella categoria delle imprese in difficoltà e non avente esposizioni deteriorate, salvo quelle maturate da febbraio 2020;

- importo garantito non superiore al maggiore tra il 25% del fatturato annuo dell'impresa del 2019 e il doppio dei costi del personale dell’impresa relativi al 2019;

- impegno dell’impresa beneficiaria a non approvare la distribuzione di dividendi nel corso del 2020 e di gestire i livelli occupazionali attraverso accordi sindacali.

In relazione ai finanziamenti aventi le dette caratteristiche si prevede la seguente copertura:

- pari al 90% dei finanziamenti destinati a imprese con meno di 5mila dipendenti in Italia e fatturato non superiore a 1,5 miliardi;

- pari all’80% dei finanziamenti destinati a imprese con più di 5mila dipendenti in Italia e fatturato compresso tra 1,5 e 5 miliardi (su base consolidata);

- pari al 70% per imprese con fatturato superiore a 5 miliardi (su base consolidata).

SOSTEGNO ALL’ESPORTAZIONE, ALL’INTERNAZIONALIZZAZIONE E AGLI INVESTIMENTI DELLE IMPRESE (ART. 2)

Al fine di rafforzare le attività di esportazione e internazionalizzazione delle imprese, si modifica il funzionamento dell’intervento di SACE introducendo un sistema di coassicurazione in base al quale gli impegni derivanti dall’attività assicurativa di SACE, per i rischi non di mercato, sono assunti dallo Stato per il 90% e dalla stessa società per il restante 10%, liberando in questo modo fino a ulteriori 200 miliardi di risorse da destinare al potenziamento dell’export.

3. MISURE PER GARANTIRE LA CONTINUITA’ DELLE IMPRESE COLPITE

DIFFERIMENTO DELL’ENTRATA IN VIGORE DEL CODICE DELLA CRISI D’IMPRESA E DELL’INSOLVENZA (ART. 5)

L’entrata in vigore del Codice della crisi d’impresa e dell’insolvenza è differita al 1° settembre 2021. L’articolo 5 del nuovo Decreto modifica l’articolo 389 D.Lgs. 14/2019 (Codice della Crisi d’impresa e dell’insolvenza), prevedendo lo slittamento di quasi un anno dell’entrata in vigore dello stesso, fissando al 1° settembre 2021 l’efficacia dello stesso.

È bene osservare che il rinvio non riguarda il secondo comma dell’art. 389 sopra citato, già in vigore dal 16 marzo 2019, in tema di assetti organizzativi, amministrativi e contabili delle società.

DISPOSIZIONI TEMPORANEE IN MATERIA DI RIDUZIONE DEL CAPITALE SOCIALE DELLE SOCIETA’ (ART. 6)

L’art. 6 del Decreto Legge n. 23/2020 prevede una “moratoria” fino al 31 dicembre 2020 delle disposizioni civilistiche in materia di riduzione del capitale sociale per perdite (articoli 2446, commi 2 e 3, e 2447, 2482-bis, commi 4, 5 e 6, e 2482-ter cod. civ.) per le società di capitali.

Naturale conseguenza è la mancata operatività della causa di scioglimento della società per riduzione del capitale sociale per perdite prevista negli articoli 2484, n. 4, e 2545- duodecies cod. civ..

Si tratta di tutte quelle ipotesi in cui il capitale sociale è eroso dalle perdite (per oltre un terzo o addirittura al di sotto del limite legale) al ricorrere delle quali l’organo amministrativo deve procedere senza indugio alla convocazione dell’assemblea per ripianare le perdite stesse ripristinando il capitale sociale minimo, ovvero per deliberare lo scioglimento della stessa.

DISPOSIZIONI TEMPORANEE SUI PRINCIPI DI REDAZIONE DEL BILANCIO (ART. 7)

L’art. 7 del D.L. in materia di bilancio d’esercizio, fermo restando quanto già previsto dall’articolo 106 D.L. 18/2020 (che posticipa la possibilità di convocare l’assemblea di approvazione del bilancio 2019 al 28 giugno 2020) consente di fatto di valutare le voci del bilancio 2020 con i criteri di normale funzionamento, a condizione che la continuità aziendale sia già presente nel precedente bilancio, ossia quello chiuso al 31 dicembre 2019.

Si tratta, in buona sostanza, di una norma che consente di operare in continuità aziendale al fine di salvaguardare le imprese che, per effetto dell’impatto negativo sui conti a seguito dell’emergenza sanitaria, rischierebbero di dover applicare ingiustamente i criteri di realizzo nella chiusura dei bilanci 2020.

DISPOSIZIONI TEMPORANEE IN MATERIA DI FINANZIAMENTI ALLE SOCIETA’ (ART. 8)

L’art. 8 del D.L. congela l’applicazione delle disposizioni in materia di postergazione della restituzione dei finanziamenti soci di cui agli articoli 2467 e 2497-quinquies cod. civ. (quest’ultimo articolo nell’ambito della direzione e coordinamento), dalla data di entrata in vigore del presente decreto e fino alla data del 31/12/2020.

DISPOSIZIONI IN MATERIA DI CONCORDATO E DI ACCORDI DI RISTRUTTURAZIONE (ART. 9)

Il D.L. è intervenuto per concedere un allungamento dei termini previsti dalla Legge Fallimentare e favorire la positiva conclusione di Accordi di ristrutturazione omologati e di Concordati preventivi.

In particolare l’art. 9 stabilisce:

- alle procedure, che hanno scadenza di esecuzione nel periodo tra il 23.02.2020 ed il 31.12.2021, saranno concessi sei mesi in più per la conclusione dell’esecuzione stessa;

- per le procedure pendenti al 23.02.2020, non ancora omologate, è stata concessa la possibilità di ottenere un nuovo termine (non superiore a novanta giorni) per elaborare ex novo una proposta di concordato o un accordo di ristrutturazione;

- per concordati preventivi e accordi di ristrutturazione, pendenti al 23 febbraio 2020, sarà possibile proporre un differimento (fino a sei mesi) dei termini di esecuzione della “procedura”, depositando la documentazione che giustifichi tale richiesta di modifica;

- il termine assegnato ai concordati con riserva, e quello previsto agli accordi di ristrutturazione, può essere prorogato, su istanza motivata (con riferimenti agli effetti derivanti dall’emergenza sanitaria in corso) del debitore da depositare prima della scadenza, fino a 90 giorni (anche se è pendente istanza di fallimento).

DISPOSIZIONI TEMPORANEE IN MATERIA DI RICORSI E RICHIESTE PER LA DICHIARAZIONE DI FALLIMENTO E DELLO STATO DI INSOLVENZA (ART. 10)

L’art. 10 del D.L. stabilisce che le istanze di fallimento depositate nel periodo dal 9 marzo al 30 giugno 2020 saranno considerate improcedibili.

L’unica eccezione sarà rappresentata dalle istanze inoltrate dal Pubblico ministero, contenente la richiesta di emissione di provvedimenti cautelari e conservativi.

SOSPENSIONE DEI TERMINI DI SCADENZA DEI TITOLI DI CREDITO (ART. 11)

L’art. 11 del D.L. stabilisce la sospensione dei termini di scadenza compresi nel periodo 09.03.2020 – 30.04.2020 per vaglia cambiari, cambiali e altri titoli di credito. La sospensione opera a favore dei debitori e obbligati anche via di regresso o di garanzia. L’assegno presentato al pagamento durante il periodo di sospensione è pagabile nel giorno di presentazione. La sospensione di cui sopra opera su:

a. i termini di presentazione del pagamento;

b. i termini per la levata del protesto o delle contestazioni equivalenti;

c. il termine per l’iscrizione nell’archivio di cui all’art. 10 bis Legge 386/1990 nel caso di mancanza di autorizzazione, entro il ventesimo giorno dalla presentazione al pagamento del titolo; nel caso di difetto di provvista, quando è decorso il termine stabilito dall'articolo 8 senza che il traente abbia fornito la prova dell'avvenuto pagamento;

d. il termine per il pagamento tardivo dell’assegno previsto dall’articolo 8 comma 1 della Legge 386/1990.

I protesti o le contestazioni equivalenti levati dal 9 marzo 2020 fino alla data di entrata in vigore del presente decreto non sono trasmessi dai pubblici ufficiali alle Camere di Commercio; ove pubblicati le Camere di Commercio provvedono d’ufficio alla loro cancellazione.

4. DISPOSIZIONI IN MATERIA DI TERMINI PROCESSUALI E DI DISPOSIZIONI IN MATERIA DI PROCESSO TRIBUTARIO

Il termine di rinvio delle udienze dei procedimenti civili e penali pendenti presso gli uffici giudiziari e la sospensione del decorso dei termini per il compimento di qualsiasi atto dei medesimi procedimenti viene prorogato dal 15 aprile all’11 maggio 2020.

Le udienze dei procedimenti civili e penali pendenti presso tutti gli uffici giudiziari sono pertanto rinviate d’ufficio fino a data successiva all’11 maggio 2020. Fino a tale termine sono altresì sospesi tutti i termini processuali.

Fino al termine dell’11 maggio 2020 sono, altresì, sospesi i termini per lo svolgimento di qualunque attività nei procedimenti di mediazione (D.lgs. 4 marzo 2010 n.28) nei procedimenti di negoziazione assistita (DL 12.09.2014 n.132 convertito dalla legge 10.11.2014 n.162) e nei procedimenti di risoluzione stragiudiziale delle controversie regolati da disposizioni vigenti che siano stati promossi entro il 9 marzo 2020.

Sono sospesi fino all’11 maggio 2020 i termini per la presentazione dei ricorsi innanzi le Commissioni Tributarie di I° Grado, il termine di svolgimento dei procedimenti di reclamo e mediazione tributaria e tutti gli altri termini processuali relativi alla giustizia tributaria esercitata presso le Commissioni Tributarie, scadenti nel periodo compreso tra l’8 marzo e l’11 maggio.

Vengono riallineati i termini di sospensione processuale per entrambe le parti del giudizio tributario. Il termine precedentemente fissato dal DL “Cura Italia” al 31.05.2020 per le attività di contenzioso degli enti impositori è stato infatti anticipato all’11 maggio 2020.

Il decreto dispone, all’articolo 29, per il processo tributario, anche per le parti che si siano costituite in giudizio mediante deposito tradizionale in cancelleria, l’obbligo della notifica telematica e del deposito telematico di tutti gli atti successivi; si ricorda che, prima di tale norma, il processo tributario telematico (PTT) era obbligatorio per i soli giudizi instaurati, in primo e secondo grado, con ricorso/appello notificato a partire dal 1° luglio 2019

10 aprile 2020

Leva operativa: il numero che trasforma il fatturato in utile… o in rischio.

TRIBUNALE ROMA, 25 FEBBRAIO 2026. EST. COTTONE.