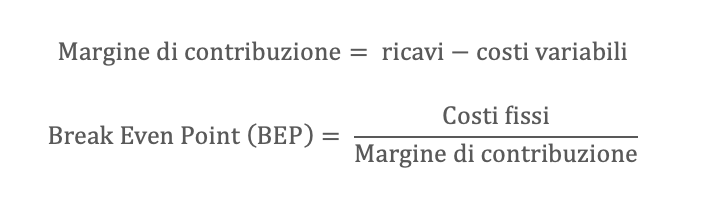

Il conto economico a margine di contribuzione è uno schema di riclassificazione funzionale a 2 scopi:

- Il calcolo del punto di pareggio (Break Even Point);

- Il calcolo del margine di contribuzione nelle imprese multi-prodotto.

Per le aziende abituate a lavorare con un budget economico il calcolo del Break Even Point può risultare un esercizio grezzo e approssimativo.

L’esperienza operativa dimostra che questo indicatore merita di essere rivalutato, poiché ha il vantaggio di essere sintetico e di immediata comprensione.

Molti imprenditori, infatti, concentrati soprattutto sugli aspetti produttivi dell’attività e meno abituati a interpretare i numeri di bilancio, trovano più utile e accessibile un approccio informativo essenziale, capace di rispondere con chiarezza ai loro bisogni decisionali.

In certi casi, la strategia migliore è quella di partire dai concetti più semplici.

È in questa prospettiva che va apprezzata la semplicità dei calcoli (e dei risultati) relativi al Break Even Point.

Il calcolo dei margini nelle imprese multi-prodotto richiede un’estensione dello schema di base, con il calcolo del margine di contribuzione su più livelli.

In pratica, quando l’impresa sostiene dei costi che riguardano solo una parte del fatturato, è fondamentale identificare quei costi, per determinare in modo corretto i margini di ciascun prodotto.

Lo stesso approccio si adotta anche nelle imprese multi-canale, ovvero quelle che utilizzano canali di vendita con prezzi e/o costi di distribuzione differenti.

Alla base della riclassificazione a margine di contribuzione c’è la necessità di separare i costi variabili (che variano al variare della quantità) rispetto a quelli fissi, che invece tendono a rimanere costanti.

Vale la pena precisare che la distinzione tra costi fissi e variabili può essere effettuata solo da un operatore interno all’azienda che dispone del bilancio contabile e conosce il contenuto dettagliato dei conti.

Al contrario, tale distinzione non è praticabile dall’operatore esterno all’azienda che può consultare solamente il bilancio civilistico.

Vale la pena ricordare che il concetto di variabilità è riferito al valore complessivo e non al costo unitario. In pratica, quando si parla di costi variabili, vanno considerati i costi complessivi, poiché i costi variabili unitari tendono a rimanere costanti.

Per quanto riguarda i costi fissi, è bene chiarire che sono tali entro certi limiti di quantità prodotte.

Ad esempio, nelle piccole imprese il costo del personale è considerato un costo fisso nella misura in cui lo stipendio ai dipendenti va pagato a prescindere da come andranno le cose durante l’anno.

È tuttavia evidente che un aumento importante del volume d’affari può comportare l’aumento di tale costo. In pratica, nei costi aziendali non esistono solo “il bianco o il nero” (costo fisso o variabile), ma esistono delle “scale di grigio” di cui bisogna tenere conto.

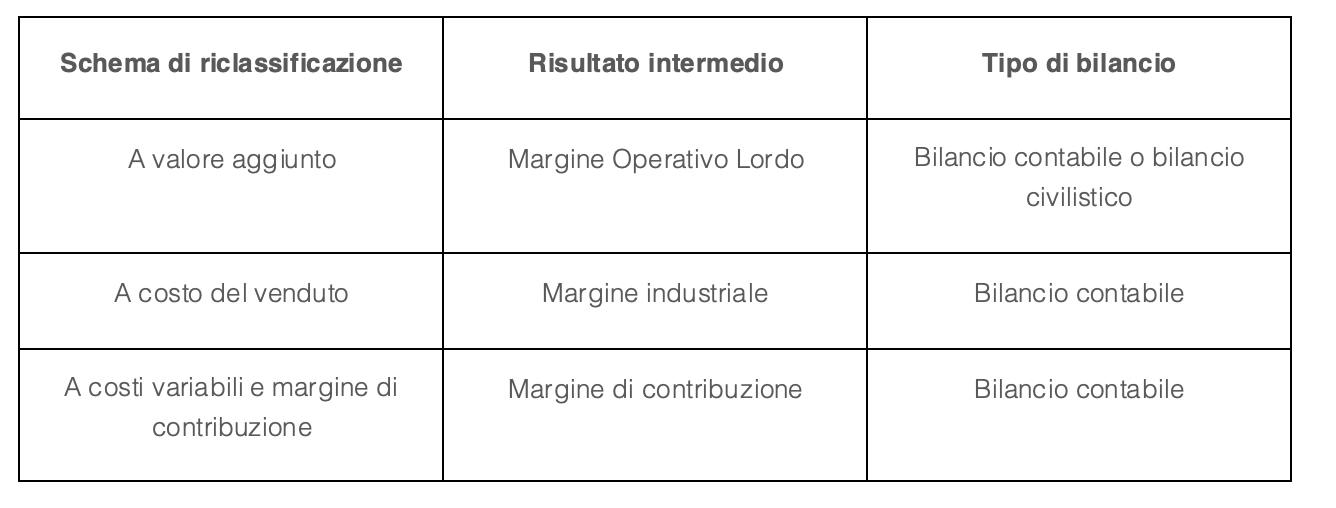

Oltre allo schema di conto economico a margine di contribuzione, ne esistono altri 2 che si basano su differenti sistemi di classificazione dei conti.

La tabella e l’immagine seguenti mettono a confronto i 3 modelli:

Fonte:

https://farenumeri.it/conto-economico-a-margine-di-contribuzione/

A cura di:

Leva operativa: il numero che trasforma il fatturato in utile… o in rischio.

TRIBUNALE ROMA, 25 FEBBRAIO 2026. EST. COTTONE.